手机版

手机版 网站地图

网站地图

转眼间,2018年已经吹响了上半场结束的哨音。 在刚刚结束的六个月里,VR/AR领域发生了翻天覆地的变化:在游戏领域

转眼间,2018年已经吹响了上半场结束的哨音。

在刚刚结束的六个月里,VR/AR领域发生了翻天覆地的变化:在游戏领域,我们见证了《Beat Saber》的异军突起,B社、育碧这些老牌厂商在E3上的预告也给VR游戏的粉丝留下了无限的期待;在硬件领域,我们见证了Vive Pro的发布惊艳CES 2018,见证了Oculus Go的推出席卷全球市场,而更多的,是看到了一些新的技术和更高标准的硬件正在酝酿当中。

过去的两天,87870分别发布2018年中总结的游戏篇(推荐阅读:2018年中盘点:一直“在路上”的VR游戏,想说爱你并不容易)和硬件篇(推荐阅读:2018年中盘点:奋起直追的VR/AR硬件,即将开启的“黑客帝国”大门)。

今天,我们将从行业的角度出发,谈谈上半年VR/AR行业的整体状况,并回顾都有哪些值得关注的行业热点。

丨回顾2018上半场:“VR/AR”这支不被看好的“老牌劲旅”可以打几分?

早在2017年底,87870就曾经和一些老资历的从业者谈起过对于2018年的展望。这些经历过2015年和2016年VR行业辉煌时期的“老兵”,对于2018年并不乐观。他们中的不少人持有相同的观点:

“随着资本的退潮,以及Oculus、HTC Vive为代表的消费级VR头显整体销量的疲软,VR行业将在2018年进入一个前所未有的困难时期,大批创业公司将倒闭,前几年聚集起来的人才也会逐渐流失。”

如今半年过去了,这些论调是否一语中的,数据是最好的佐证。为此,87870分别统计了今年上半年VR行业融资以及VR头显的出货状况。

融资数据显示,今年全球VR/AR行业一共公布了93笔融资消息。其中国内27笔,融资总额约为23.2亿元;国外66笔,融资总额约为8.5亿美元(约合人民币56.2亿元)。与去年同期相比,不论是总融资额(2017年同期为100.9亿)还是完成融资的公司数量(2017年同期为111笔)都有一定的下降。

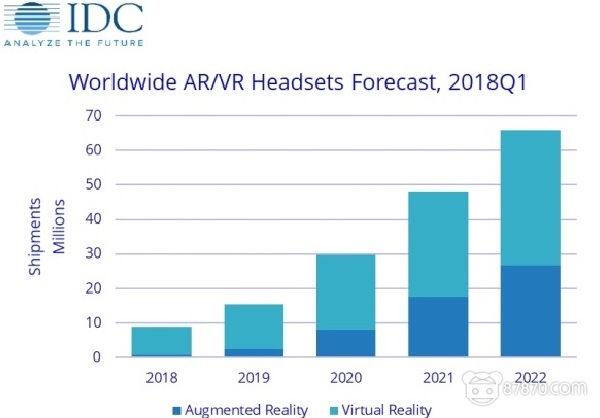

硬件销售方面,根据IDC今年6月给出的报告,2018年第一季度VR和AR头显总出货量达到120万台,同比下降了30.5%。当然IDC也在报告中指出,销量的下降主要因为三星这样的厂商不再以“买赠”的方式捆绑销售GearVR这样的产品,并表示继续看好2018年全年VR头显销量可以达到1240万台(同比2017年的800万台增长52.5%),并在接下来的几年每年复合增长50%以上。

以第一季度120万台的总出货量计算,想要完成全年出货1200万台并不容易。相比于IDC的乐观,SuperData今年5月份的报告就要悲观许多:该机构预计今年几个主要头显的出货量,其中Oculus Go 181万台,PSVR 147万台,三星GearVR 59万台,HTC Vive 17万台,微软MR和Oculus Rift分别只有12万台。

从细分领域上来看,在C端整体不算太景气的情况下,VR行业应用以及VR线下娱乐这两大B端产业,无疑是今年上半年行业为数不多的亮点。

2015年VR技术兴起以来,VR这种颠覆性的媒体技术对很多传统行业带来了冲击,包括地产、教育、医疗、展览展示等领域,都有不少VR技术的尝鲜者。而经过三年的发展,VR技术不仅更深入的渗透到传统行业当中,传统行业对于这种技术的使用也更加成熟,包括文化、体育等更多领域也开始引入VR技术。

今年上半年不少传统领域的巨头公司,都推出了自己的VR/AR项目:汽车领域,奥迪、起亚、奔驰都推出了自己的AR互动营销项目作为新的宣传噱头;VR+办公领域则有微软、Adobe这些传统的互联网办公巨头;艺术领域,不仅HTC、Oculus和谷歌这种公司推出了新的艺术创作工具或者扶持计划,包括巴塞尔艺术展和大英博物馆这样传统艺术的捍卫者的加入,吸引了更多年轻艺术家参与进来。

而在国内,也有包括链家旗下的贝壳看房在内,不少的传统互联网应用上线了VR功能。除此之外,AR的互动属性也颇受各大品牌的青睐,不论是618这样的电商营销节还是,世界杯期间,不少的快消品牌都加入了AR互动营销。

另外值得一提的是VR和5G。从今年开始,5G商用化已经提上了各大运营商的日程,不论是在巴塞罗那还是上海的MWC大会上,5G都是当仁不让的亮点。而在设备商展示的各大5G应用中,VR视频云渲染和无线VR技术都是一大亮点。从某种程度来说,就像HTC中国区总裁汪丛青在很多个场合强调过的那样:“如果没有VR,那5G也没有太大的必要,因为4G已经能够满足智能手机的使用。”

而5G的商用化能否引爆VR行业?这也是未来几年行业最值得关注的问题。

丨国内B端VR市场到底火不火?

相比于万众瞩目的消费级市场,B端市场要更加私密和低调,我们也很难从媒体和机构的报道中,分析出目前VR B端市场的整体情况到底如何。

为此,87870采访了数位从2015年、2016年就开始扎根在VR行业的佼佼者,这些“老兵”们也从他们的视角出发,和我们分享了他们所了解到的信息。

诺亦腾创始人兼CEO刘昊扬博士告诉87870:“今年国家科技重大专项中纳入了VR在高端技术与先进装备行业中应用的专项课题。国家科技重大专项是国家科技发展的重中之重,是科技发展的风向标,表明了国家推动VR技术在行业中应用的决心,诺亦腾有幸参与其中的若干项目。大家也可能注意到,今年在不少国家重大成果展示活动中,国家领导人与一些外国元首通过诺亦腾的VR技术进行体验,这也充分说明我们国家领导人对新科技的开放态度以及对VR这种科技表现形式的认可。

在商业应用(2B)领域中,之前诺亦腾与一些国际知名汽车企业进行了深度的合作,随着越来越多世界500强企业认识到VR技术的优势,目前我们正在不断扩大在2B业务中与不同行业中各大企业合作的版图。

此外,VR在娱乐行业也在不断发展,主要体现在B2B2C形式。包括一些国际娱乐巨头在内的娱乐大玩家经过两年的小范围试错,逐渐理清了思路,明晰了商业VR娱乐的路径。不少项目陆续进入了开发期,由于这些项目的开发周期比较长,明年大家将会逐渐看到这些项目的落地,会很有意思。”

格如灵科技一直致力于VR教育领域,他们的CEO张琨介绍了今年上半年VR教育产业的一些状况:“今年上半年,从K12的采购和使用量以及教育培训领域的产品延伸形态和招投标数据都能看出,VR教育整体情况要2017年同期好上至少3-5倍。同时我们也发现了几个特点:

第一,新进入者开始明显偏少,老牌公司稳中上升;第二,行业依旧面临的整体增速挑战,作为内容应用从业者,硬件的进展速度在很大层度上影响行业的快速使用,整体VR教育的领域趋于理想化。大家开始更加关注应用和营收,这是非常好的事情,投机者被挤出,没有足够起步资源的玩家谨慎进入,大厂在上半年开始入局包括一些之前做教育培训的上市机构,这是优化VR教育产业链条的开始。”

北京互动视界是一家一直致力于VR影视和商业项目拍摄制作的老牌VR内容公司,互动视界的创始人兼CEO张海浪从自身的的业务情况出发,认为今年整体变化不大:“2018年上半年,VR toB方面并无显著的变化。应用场景相符合的行业依然对VR场景化营销有需求;VR影视方面依然不温不火,相比toB的商业化应用可以带来的收益,VR视频在变现路径上依然不够清晰。对于初创公司或者以VR内容生产为主要核心业务的公司考验较大,对于综合性场景化营销的公司将VR或者AR作为业务亮点的公司反而占有一定的竞争优势。”

张海浪总结道:“总的来说,VR应该是在等待一个天时地利人和的完美时机!”

丨总结

今年对于所有的VR从业者来说,无疑是艰难的一年。

过去几年,VR行业在资本的推动下形成了巨大的泡沫,而随着行业变冷、泡沫破裂,井喷式涌现的VR创业公司如同割麦子一样倒下。经过一轮轮的洗牌,到了2018年年中,活下来的VR企业大多都是行业中的佼佼者,而随着竞争者的减少,VR市场的容量与创业公司的数量也开始逐渐接近一个微妙的平衡,这些经过杀伐锻炼的团队,在不盲目扩张的情况下,都能够在一定程度上维持自身的平衡。

而经过几年的技术沉淀和市场教育,VR在B端市场逐渐趋于成熟。虽然商业应用的特质决定了这不可能成为一个像共享单车、快消行业一样的巨大市场,但足以养活一批建立了市场和技术壁垒的垂直领域的创业公司,并通过B2B2C的方式,教育更多的大众,为VR的全面爆发奠定基础。

宝剑锋从磨砺出,梅花香自苦寒来。这是行业最黑暗的时刻,却也是创业最好的时代!

2018年中,与诸君共勉!

来源:87870

-

电动车充电慢?北汽新能 电动车即将没电?开到换电站,全程扫描...

-

iPhone 8要出新皮肤?传苹果 美国运营商Virgin Mobile发给员工的一份内部...

-

Oculus视频负责人:VR将为电 你喜欢在看电影时吃爆米花吗?如果是的...

-

打破理所当然,OPPO Find 6 月 12 日,OPPO 官方微博发布最新产品猜...

-

不只是表,更是生活 Pac 说起智能穿戴产品大家第一个想到的肯定...

- 人工智能迎来狂欢盛典 细

当前,人工智能已成科技领域最流行的话题之一,市场研究公司...

当前,人工智能已成科技领域最流行的话题之一,市场研究公司... - 老师肯定积分莱克斯顿积

现在,每个人都可以在360度全景式电影中运用到立体捕捉VR技术...

现在,每个人都可以在360度全景式电影中运用到立体捕捉VR技术...